Succession entreprise familiale | Ce que vous devez savoir pour anticiper dans les meilleurs conditions (copie)

Vous dirigez une entreprise et vous n'avez jamais vraiment réfléchi à ce qui arriverait à votre activité si vous veniez à disparaître. Il s’agit d’une question délicate car elle oblige à envisager l'impensable.

Pourtant, l'absence de préparation peut avoir des conséquences lourdes pour vos proches. Droits de succession élevés, indivision entre héritiers, blocage de la gouvernance, vente forcée de l'entreprise... Des situations qui auraient pu être évitées avec quelques dispositions prises à temps.

On fait le point ensemble dans cet article.

Vous envisagez d'organiser la transmission de votre entreprise et vous ne savez pas par où commencer ?

Avocate en droit des affaires, rattachée au Barreau de Sens et intervenant dans toute la France, j'accompagne les dirigeants qui souhaitent anticiper la transmission de leur entreprise : choix du bon outil juridique et fiscal, rédaction des actes, sécurisation de l'opération.

Succession entreprise familiale non anticipée | Ce qui se passe concrètement

L'entreprise entre dans la succession

Au décès d'un dirigeant, son entreprise entre dans sa succession au même titre que ses autres biens. Que vous exerciez en entreprise individuelle, via une SARL ou une SAS, le principe est le même : votre entreprise fait partie de votre patrimoine, et ce patrimoine sera transmis à vos héritiers.

Si vous avez rédigé un testament de votre vivant, il sera respecté dans la limite de la réserve héréditaire, c'est-à-dire la part du patrimoine que la loi réserve obligatoirement à vos enfants et à votre conjoint survivant, dont vous ne pouvez pas disposer librement.

En l'absence de testament, vos biens, y compris votre entreprise, sont répartis entre vos héritiers selon un ordre précis fixé par la loi. En premier lieu vos enfants et leurs descendants, puis vos parents, frères et sœurs et leurs descendants, et enfin les autres collatéraux.

Depuis la loi du 14 février 2022, les entrepreneurs individuels bénéficient d'une séparation automatique entre leur patrimoine personnel et professionnel. Mais cette protection a ses limites en matière successorale puisque le patrimoine professionnel entre quand même dans la masse à partager entre héritiers.

💡 Vous voulez recevoir chaque mois des conseils concrets sur la transmission et la gestion de votre entreprise ? Inscrivez-vous à Code Émile, la newsletter des chefs d'entreprise qui veulent couvrir leurs arrières.

Les modalités d’évaluation de l’entreprise

Les droits de succession sont calculés sur la valeur vénale de l'entreprise au jour du décès c'est-à-dire le prix auquel elle pourrait être vendue sur le marché à ce moment-là.

Cette valeur est déterminée à partir des bilans comptables des dernières années et des perspectives d'activité, étant précisée qu’elle peut être ajustée en fonction de la situation économique de l'entreprise ou de sa nature familiale. C'est une évaluation qui peut donc réserver des surprises, à la hausse comme à la baisse.

Des droits de succession qui peuvent peser lourd pour les héritiers

Une fois la valeur de l'entreprise déterminée, les héritiers doivent acquitter des droits de succession calculés sur la valeur nette transmise. Des abattements sont applicables en fonction du lien de chaque héritier avec le défunt :

Enfant du défunt : abattement de 100 000€

Parent, grand-parent du défunt : abattement de 100 000€

Petit-enfant, arrière-petit-enfant du défunt : 1 594 €

Frère ou sœur du défunt : 15 932 €

Neveu ou nièce du défunt : 7 967 €

Une fois l’abattement appliqué, le barème du taux d’imposition est progressif, de 5 % à 45 % :

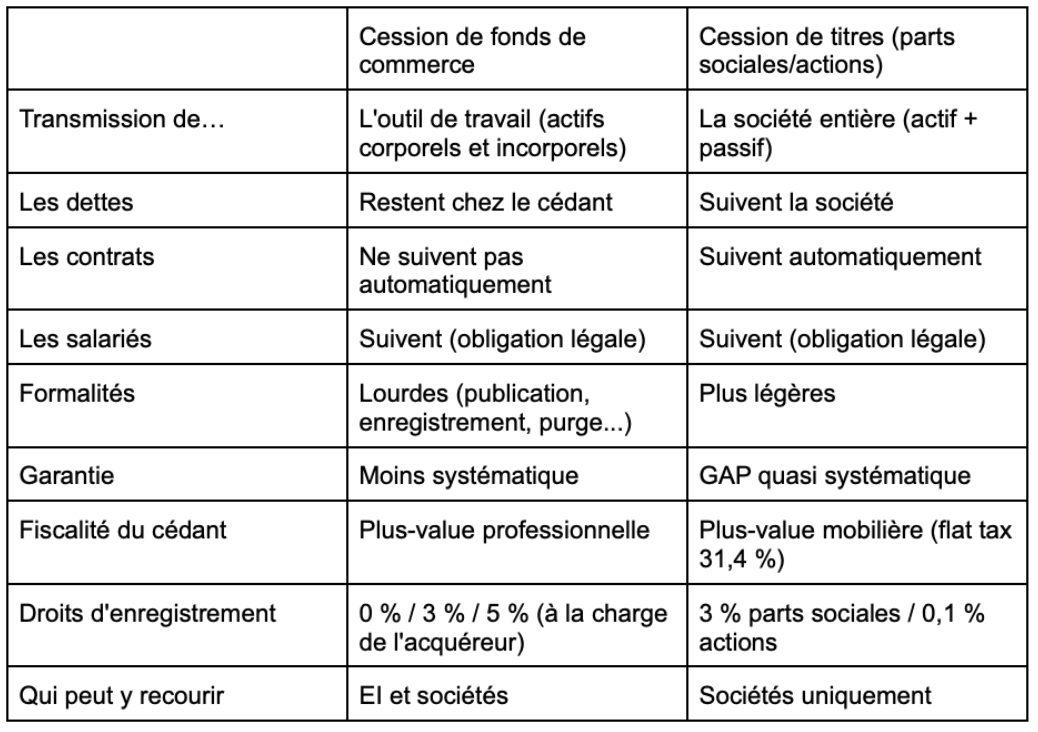

Comparatif entre cession de fonds de commerce et cession de titres.

💡 Cas concret : part de succession d’un montant de 300 000 euros. Calcul de l’impôt pour l’enfant du défunt.

300 000 - 100 000 d’abattement = la part taxable est de 200 000 €

L’impôt devra donc être payé sur ces 200 000€ :

Jusqu'à 8 072 € : 403,60 € (8 072 € x 5 %)

De 8 073 € à 12 109 € : 403,70 € (4 037 € x 10 %)

De 12 110 € à 15 932 € : 573,45 € (3 823 € x 15 %)

De 15 933 € à 200 000 € : 36 813,40 € (184 067 € x 20 %).

Soit un impôt total de 38 194,15 €.

👉 Vous pouvez estimer les droits de succession sur le simulateur du service public. Cependant, une estimation fiable nécessite l’intervention d’un professionnel.

👉 Quand les liquidités manquent pour régler les droits de succession dans les délais, certains héritiers n’ont pas d’autre option que de vendre, parfois dans l’urgence et dans de mauvaises conditions. C’est exactement ce que les outils d’anticipation permettent d’éviter.

Le piège de l'indivision

Outre les aspects purement financiers, quand il y a plusieurs héritiers dans la succession, ils se retrouvent alors copropriétaires d'une entreprise sans l'avoir décidé, c’est l'indivision. Et c'est l'une des situations les plus délicates à gérer.

Les décisions importantes doivent être prises à la majorité, voire à l'unanimité selon les cas. Si l'un des héritiers veut vendre et l'autre veut conserver, si l'un veut diriger et l'autre non, les blocages peuvent paralyser l'entreprise avec des conséquences directes sur son activité et sa valeur.

La bonne nouvelle, c'est que cette situation n'est pas une fatalité. Plusieurs outils permettent d'organiser la transmission de votre entreprise de façon anticipée, en réduisant significativement la fiscalité et en évitant les conflits entre héritiers.

Succession entreprise familiale l Ce que vous pouvez faire de votre vivant

Le Pacte Dutreil : l'outil le plus puissant fiscalement

C'est le dispositif phare de la transmission d'entreprise en France. Le Pacte Dutreil permet d'exonérer 75 % de la valeur de l'entreprise des droits de mutation à titre gratuit que ce soit par donation de votre vivant ou par succession à votre décès.

Concrètement, pour une entreprise valorisée à 1 000 000 euros, les droits ne sont calculés que sur 250 000 euros. L'économie peut donc représenter plusieurs centaines de milliers d'euros. Les conditions sont toutefois précises et doivent être préparées plusieurs années à l’avance.

👉 Vous pouvez consulter notre article complet, entièrement consacré au Pacte Dutreil

La donation-partage

Vous exercez en entreprise et vous souhaitez transmettre à l'un de vos enfants ? La donation-partage vous permet de déterminer des lots à attribuer à chacun des héritiers, de même valeur ou non.

Son principe : vous organisez la répartition de votre vivant, en attribuant l'entreprise à l'enfant repreneur et en compensant les autres avec d'autres biens ou une somme d'argent. La donation-partage peut être totale ou partielle. La valeur de tout ce qui est transmis est arrêtée au jour de la donation et les biens sont immédiatement transmis (en pleine propriété ou en démembrement de propriété). Si l'entreprise prend de la valeur ensuite, les autres enfants ne peuvent pas revenir sur le partage pour demander une réévaluation. C'est ce qui la rend particulièrement utile pour prévenir les conflits futurs entre héritiers. Le Pacte Dutreil peut s’appliquer à une donation-partage.

Les donations successives grâce à l'abattement de 100 000 euros

L'abattement de 100 000 euros applicable en ligne directe entre parents et enfants se renouvelle tous les 15 ans. Autrement dit, vous pouvez transmettre progressivement des parts de votre société à vos enfants, sans droits de donation, à raison de 100 000 euros tous les 15 ans par enfant et par parent.

Si vous commencez tôt, cette stratégie permet de transmettre une part significative de votre entreprise en franchise d'impôt, avant même que la question de la succession ne se pose.

La holding de reprise

Quand un seul enfant reprend l'entreprise et que les autres héritiers doivent être désintéressés, la création d'une holding peut être une solution. Votre enfant crée une société qui rachète votre entreprise. Cette société emprunte pour financer le rachat, et elle rembourse cet emprunt année après année grâce aux bénéfices générés par l'entreprise rachetée.

Votre enfant n'a donc pas besoin de disposer personnellement de la totalité des fonds pour reprendre l'entreprise. C'est un montage efficace, mais qui demande une structuration juridique rigoureuse et un accompagnement adapté.

Se protéger de l'indivision grâce aux statuts

Nous l’avons vu, l'indivision entre héritiers peut paralyser une entreprise du jour au lendemain. Une façon simple de s'en prémunir est d'anticiper dès maintenant dans les statuts de votre société en y intégrant possiblement une ou plusieurs clauses :

la clause de continuation : prévoit que la société se poursuit automatiquement avec vos héritiers, sans qu'ils aient besoin d'être agréés par les autres associés ;

la clause d'agrément : soumet au contraire l'entrée de vos héritiers au vote des associés en place, ce qui permet de préserver la cohérence du capital et d'éviter des situations non souhaitées ;

la clause de rachat : ouvre aux associés survivants un droit prioritaire pour racheter les parts du défunt, à un prix défini à l'avance selon une méthode convenue.

Au-delà des statuts, le mandat à effet posthume permet de désigner de votre vivant une personne de confiance qui sera chargée de gérer votre entreprise pendant la période de règlement de la succession. C'est une façon de s'assurer que l'activité continue à fonctionner même dans les semaines qui suivent votre décès, sans attendre que les héritiers s'organisent.

Vous vous interrogez sur la succession de votre entreprise familiale ?

Les outils existent, mais certains se préparent plusieurs années à l'avance et plus vous attendez, moins vous avez de marges de manœuvre.

Avocate en droit des affaires, rattachée au Barreau de Sens et intervenant dans toute la France, j'accompagne les dirigeants dans la structuration et la sécurisation de leur projet de transmission.

FAQ

Comment se passe la succession d'une entreprise ?

Au décès du dirigeant, l'entreprise rejoint sa succession au même titre que ses autres biens. Ses héritiers en deviennent propriétaires selon les règles de dévolution successorales, et doivent acquitter des droits de succession calculés sur la valeur de l'entreprise au jour du décès. Sans préparation préalable, cette situation peut déboucher sur une indivision entre héritiers, des blocages dans la gouvernance de la société, voire une vente forcée pour régler les droits dans les délais.

Comment transmettre une entreprise familiale ?

Plusieurs chemins sont possibles selon votre situation : pacte Dutreil, donation-partage, donations successives de votre vivant en profitant de l'abattement renouvelable de 100 000 euros, etc. Le bon outil dépend de votre structure, de votre famille et de vos objectifs. Prenez rendez-vous pour faire le point sur votre situation.

Qu'est-ce qu'une entreprise familiale en succession ?

On parle d'entreprise familiale en succession quand le dirigeant décède et que son entreprise revient à ses héritiers dans le cadre de sa succession. Ces derniers en deviennent propriétaires, avec toutes les responsabilités et les obligations fiscales qui vont avec.

Quels sont les frais de succession pour une entreprise ?

Les droits de succession sont calculés sur la valeur de l'entreprise au jour du décès, après un abattement de 100 000 euros par enfant en ligne directe. Le barème applicable entre parents et enfants après abattement est progressif, de 5 à 45 %. Si le pacte Dutreil a été mis en place, 75 % de la valeur de l'entreprise échappe à ces droits.

Sabine Vuillermoz

Avocat au Barreau de Sens

Cet article est rédigé à titre purement informatif et ne constitue pas un conseil juridique, fiscal ou comptable personnalisé. Chaque situation est différente. Les informations présentées ici sont générales et ne sauraient se substituer à une analyse de votre dossier par un professionnel compétent. Avant toute décision, faites-vous accompagner par un avocat, un expert-comptable ou un notaire. L'auteur et l'éditeur de cet article déclinent toute responsabilité en cas d'utilisation de ces informations sans consultation préalable.