Vendre son fonds de commerce ou ses parts sociales : quelle différence et comment choisir ?

Vous avez décidé de vendre votre entreprise. Mais vendre quoi exactement ? Quand on parle de "vendre son entreprise", on peut en réalité parler de deux choses très différentes sur le plan juridique : céder le fonds de commerce, c'est-à-dire l'outil de travail, ou céder les parts sociales ou les actions, c'est-à-dire la société elle-même. Ces deux options existent, mais elles ne s'appliquent pas dans les mêmes situations et n'ont pas les mêmes conséquences pour vous. On fait le point sur les deux options dans cet article.

Ce qu’il faut retenir

Vendre son entreprise peut se faire de deux façons : céder le fonds de commerce ou céder les parts sociales/actions.

Ces deux opérations ne transmettent pas la même chose, n'engagent pas les mêmes garanties, et n'ont pas les mêmes conséquences fiscales.

Le choix dépend de votre structure juridique, de votre situation personnelle, et souvent de la négociation avec le repreneur.

Dans tous les cas, il mérite d'être anticipé et analysé avant de vous engager.

Cession de fonds de commerce ou cession de parts sociales | Ce que vous vendez réellement dans chaque cas

La cession de fonds de commerce : vous vendez l'outil de travail

Le fonds de commerce, c'est l'ensemble des éléments qui permettent l'exploitation de votre activité. Concrètement, ce sont :

les éléments incorporels : clientèle, droit au bail, enseigne, nom commercial, brevets, licences ;

et les éléments corporels : matériel, outillage, stocks).

Vous ne transmettez donc pas : les dettes, les créances, et en principe les contrats en cours (à l'exception des contrats de bail, contrats de travail, et contrats d’assurance qui suivent automatiquement). La société qui exploitait le fonds continue d'exister après la vente, puisque c'est votre structure juridique. Et vous restez responsable des engagements pris avant la cession. Vous pouvez prévoir avec l’acquéreur que la cession du fonds de commerce englobera l’ensemble des éléments.

👉 En résumé : le repreneur achète l'activité. Il repart en quelque sorte sur de nouvelles bases, sans reprendre votre historique de dettes ou de contrats, sauf accord contraire entre les parties.

La cession de parts sociales ou d'actions : vous vendez la société elle-même

Dans ce cas, vous cédez les titres que vous détenez dans votre société. Le repreneur entre dans le capital et prend le contrôle de la structure entière : l'actif, bien sûr, mais aussi le passif, à savoir les dettes, les engagements, les contrats en cours, les litiges éventuels.

La société ne change pas. Elle garde son numéro SIREN, ses comptes bancaires, ses relations avec les fournisseurs et les clients. Seul l'actionnaire change.

👉 En résumé : le repreneur achète la société telle qu'elle est, avec tout ce qu'elle contient, le bon comme le moins bon.

💡 Vous voulez recevoir chaque mois des conseils concrets sur la transmission et la gestion de votre entreprise ? Inscrivez-vous à Code Émile, la newsletter des chefs d'entreprise qui veulent couvrir leurs arrières !

Les conséquences juridiques : ce que ça change concrètement pour vous

Le sort des contrats en cours

C'est l'une des différences les plus importantes entre les deux options. Dans une cession de fonds de commerce, les contrats commerciaux ne sont pas automatiquement transmis. Chaque contrat doit faire l'objet d'une négociation et d'un accord du cocontractant pour être repris par le repreneur. En revanche, le bail commercial, lui, suit le fonds, c'est l'un de ses éléments constitutifs.

Dans une cession de parts sociales, tous les contrats suivent automatiquement, puisque c'est la société qui en est partie, et la société continue d'exister. Le repreneur reprend donc l'intégralité des engagements contractuels en cours, ce qui peut être un avantage ou un inconvénient selon leur nature.

Le sort des salariés

Dans les deux cas, les contrats de travail sont maintenus. C'est une obligation légale, que vous cédiez le fonds ou les titres. Les salariés continuent dans les mêmes conditions d'emploi.

Les formalités et la publicité légale

Cas de la vente du fonds de commerce

La cession de fonds de commerce est soumise à des formalités importantes : publication dans un journal d'annonces légales, enregistrement au greffe, purge d'un droit de préférence des salariés pour les entreprises de moins de 250 salariés, solidarité fiscale du repreneur pour les impôts dus par le cédant pendant une certaine période. C'est une procédure plus encadrée et plus lourde que la cession de titres.

Par ailleurs, le prix de vente n'est pas versé directement au cédant le jour de la signature. Il est bloqué sur un compte séquestre pendant une période qui peut durer 4 à 5 mois, le temps que toutes les formalités soient accomplies.

Durant ce laps de temps, les créanciers peuvent aussi se servir directement sur le prix de cession si vous n’avez pas payé tous vos créanciers.

Donc concrètement, pendant plusieurs mois après la vente, vous n'avez pas accès aux fonds. C'est un point qui peut avoir un impact réel sur vos projets personnels et qui mérite d'être anticipé bien avant la signature.

Cas de la vente de parts

La cession de parts sociales ou d'actions est en principe plus simple sur le plan procédural, même si elle peut être soumise à des clauses d'agrément prévues dans les statuts de la société.

Le prix est en principe réglé directement au cédant au moment de la cession, sous réserve des conditions suspensives éventuellement prévues dans l'acte.

La garantie d'actif et de passif : indispensable dans la cession de titres

Puisque le repreneur reprend la société avec tout son passif, il exigera quasi systématiquement une garantie d'actif et de passif (GAP). C'est un engagement du cédant à indemniser le repreneur si des dettes ou des passifs cachés apparaissent après la cession, qui existaient avant mais n'avaient pas été révélés.

La rédaction de cette garantie est l'un des points les plus sensibles de la négociation et l'un des plus importants pour vous protéger après la vente. Dans une cession de fonds de commerce, ce mécanisme existe aussi mais il est moins systématique, puisque le repreneur ne reprend pas le passif de la société.

Les conséquences fiscales pour le cédant

Cession de fonds de commerce : la plus-value professionnelle

Quand vous cédez votre fonds de commerce, l’écart entre le prix de vente et la valeur initiale de votre fonds de commerce peut être positif et donc constituer une plus-value. Elle relève du régime des plus-values professionnelles (court terme/long terme pour les sociétés soumises à l’IR). Plusieurs dispositifs d'exonération peuvent s'appliquer selon votre chiffre d'affaires, le prix de cession ou votre situation par rapport à la retraite. Nous avons détaillé l'ensemble de ces mécanismes dans notre article dédié à la fiscalité de la cession d'entreprise.

Cession de parts sociales ou d'actions : la plus-value mobilière

Quand vous cédez vos titres, la plus-value relève du régime des plus-values mobilières des particuliers. La flat tax à 31,4 % s'applique par défaut (12,8 % d'IR + 18,6 % de prélèvements sociaux), avec des possibilités d'abattement selon la durée de détention et votre situation personnelle. Là encore, les détails sont dans notre article dédié.

Point de vigilance si vous exercez via une société à l'IS

Si votre société est soumise à l'impôt sur les sociétés et que vous cédez le fonds de commerce plutôt que vos titres, il faut savoir que la plus-value est d'abord taxée au niveau de la société puisque la plus-value est intégrée au résultat de l’exercice et donc imposée à l’IS (taux normal de 25%).

Quand vous vous distribuez ensuite le produit de la vente sous forme de dividendes, une seconde imposition intervient à votre niveau personnel. Cette double imposition potentielle est l'une des raisons pour lesquelles, dans une société à l'IS, la cession de titres est souvent fiscalement plus avantageuse pour le cédant. Mais ce point dépend de chaque situation, c'est à analyser au cas par cas avant de décider.

Les droits d'enregistrement : à la charge de l'acquéreur

Les droits d'enregistrement sont dus par l'acquéreur au moment de la cession. Leur montant varie selon ce qui est cédé :

pour une cession de fonds de commerce : 0 % jusqu'à 23 000 €, 3 % entre 23 001 et 200 000 €, et 5 % au-delà de 200 000 € ;

pour une cession de parts sociales : 3 % après application d'un abattement calculé en fonction du nombre de parts cédées.

pour une cession d'actions : 0,1 % sans abattement ni plafond.

👉 Ces droits sont à la charge de l'acquéreur, mais ils font partie de la négociation globale. Un repreneur qui supporte des droits d'enregistrement élevés sur un fonds de commerce peut chercher à compenser ailleurs, sur le prix, ou sur les conditions de garantie.

Est-ce que vous avez vraiment le choix ?

Si vous exercez en entreprise individuelle, vous ne pouvez céder que le fonds de commerce. Vous n'avez pas de titres à céder puisqu'il n'y a pas de société.

Si vous exercez via une société, les deux options sont en théorie possibles. Mais en pratique, c'est souvent la négociation avec le repreneur qui oriente le choix. Certains repreneurs préfèrent acquérir le fonds pour ne pas reprendre le passif de la société. D'autres préfèrent racheter les titres pour bénéficier de la continuité des contrats et de l'historique de la société.

La bonne nouvelle : si vous exercez via une société, vous avez une marge de manœuvre réelle. Et c'est précisément dans cette marge de manœuvre que se joue une partie de l'optimisation de votre cession.

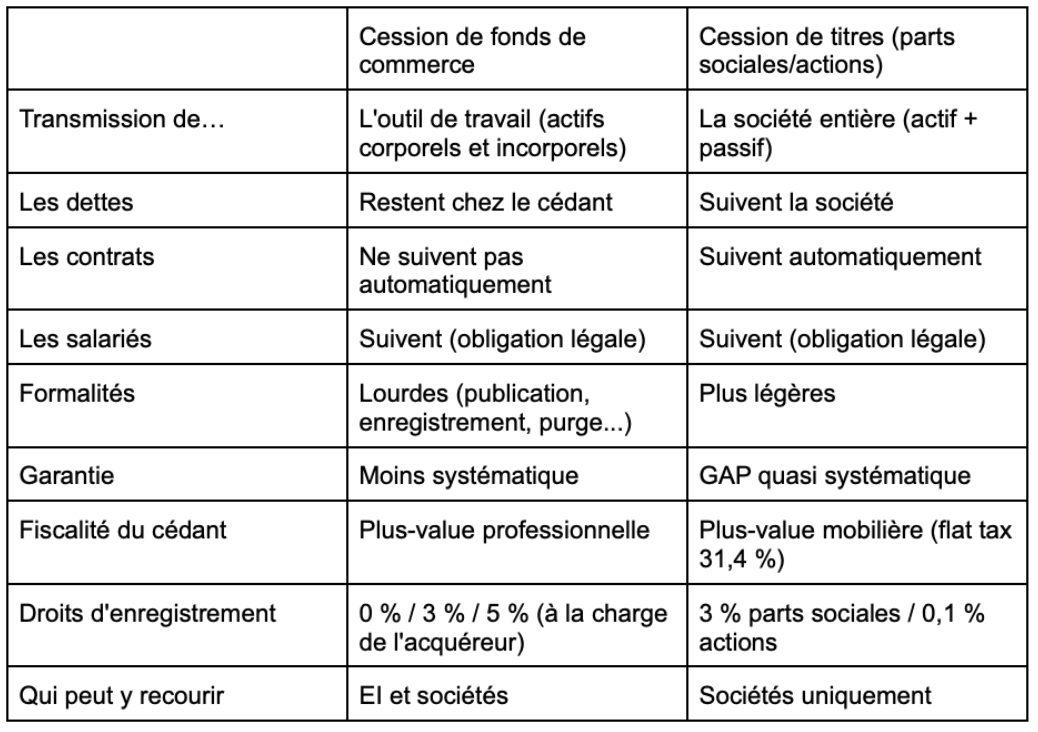

Tableau comparatif

Comparatif entre cession de fonds de commerce et cession de titres.

Vendre le fonds de commerce ou vendre les titres ? | Le rôle de l’avocat dans ce choix

Nous l’avons vu, le choix entre cession de fonds et cession de titres n'est pas anodin. Il engage votre fiscalité personnelle, votre responsabilité après la cession, et la qualité de votre protection juridique.

Un avocat en droit des affaires vous aide à analyser votre situation avant de vous engager. Il structure ensuite la cession de façon à maximiser votre protection.

Vous envisagez de céder votre entreprise ?

Fonds de commerce ou titres : la bonne réponse dépend de votre situation, pas d'une règle universelle. Avocate en droit des affaires, rattachée au Barreau de Sens et intervenant dans toute la France, j'accompagne les cédants à chaque étape de leur projet : analyse de la situation, structuration de l'opération, négociation et rédaction des actes.

👉 Prenez rendez-vous directement ici.

FAQ

Peut-on vendre le fonds de commerce d'une SARL ?

Oui. Une SARL peut tout à fait céder son fonds de commerce. Dans ce cas, c'est la société elle-même qui vend le fonds et non les associés qui cèdent leurs parts. La société continue d'exister après la vente, mais elle n'exploite plus le fonds. Le produit de la vente reste dans la société, et sa distribution aux associés fera l'objet d'une imposition supplémentaire. C'est l'une des situations où la comparaison avec la cession de titres mérite une analyse approfondie.

Quelle est la différence entre parts sociales et actions ?

Les parts sociales désignent les titres détenus dans les sociétés de personnes et les SARL/EURL. Les actions désignent les titres détenus dans les sociétés par actions (SAS, SASU, SA). Sur le fond, les deux permettent de détenir une fraction du capital d'une société. La différence principale réside dans les formalités de cession (plus encadrées pour les parts sociales) et dans les droits d'enregistrement applicables (3 % pour les parts sociales, 0,1 % pour les actions).

Est-il possible de vendre uniquement une partie du fonds de commerce ?

Oui, il est possible de céder une branche complète d'activité, c'est-à-dire un ensemble d'éléments du fonds qui constituent une activité autonome. En revanche, la cession d'éléments isolés (un seul contrat, un seul équipement) ne constitue pas une cession de fonds de commerce au sens juridique du terme.

Fonds de commerce ou parts sociales : qu'est-ce qui est le plus avantageux fiscalement pour le cédant ?

Il n'y a pas de réponse universelle. Pour les entreprises individuelles, la question ne se pose pas puisque seule la cession de fonds est possible. Pour les sociétés à l'IS, la cession de titres est souvent plus avantageuse pour le cédant, car elle évite la double imposition (IS sur la plus-value + imposition des dividendes). Mais tout dépend de votre situation personnelle, de la valeur de l'entreprise, et des dispositifs d'exonération auxquels vous êtes éligible. C'est précisément ce qu'un accompagnement juridique et fiscal en amont permet d'optimiser.

Le repreneur peut-il refuser de reprendre les salariés lors d'une cession de fonds de commerce ?

Non. Le transfert des contrats de travail est automatique et obligatoire, que vous cédiez le fonds de commerce ou les titres de la société. C'est une obligation légale prévue par l'article L.1224-1 du Code du travail : les contrats de travail en cours au jour de la cession sont maintenus avec le repreneur, dans les mêmes conditions.

Sabine Vuillermoz

Avocat au Barreau de Sens

Cet article est rédigé à titre purement informatif et ne constitue pas un conseil juridique, fiscal ou comptable personnalisé. Chaque situation de cession est différente : statut du cédant, régime fiscal applicable, modalités de l'opération, date d'acquisition des titres, impact de la loi de finances pour 2026... autant de paramètres qui peuvent modifier significativement l'imposition finale. Les informations présentées ici sont générales et ne sauraient se substituer à une analyse de votre dossier par un professionnel compétent. Avant toute décision, faites-vous accompagner par un avocat, un expert-comptable ou un notaire. L'auteur et l'éditeur de cet article déclinent toute responsabilité en cas d'utilisation de ces informations sans consultation préalable.